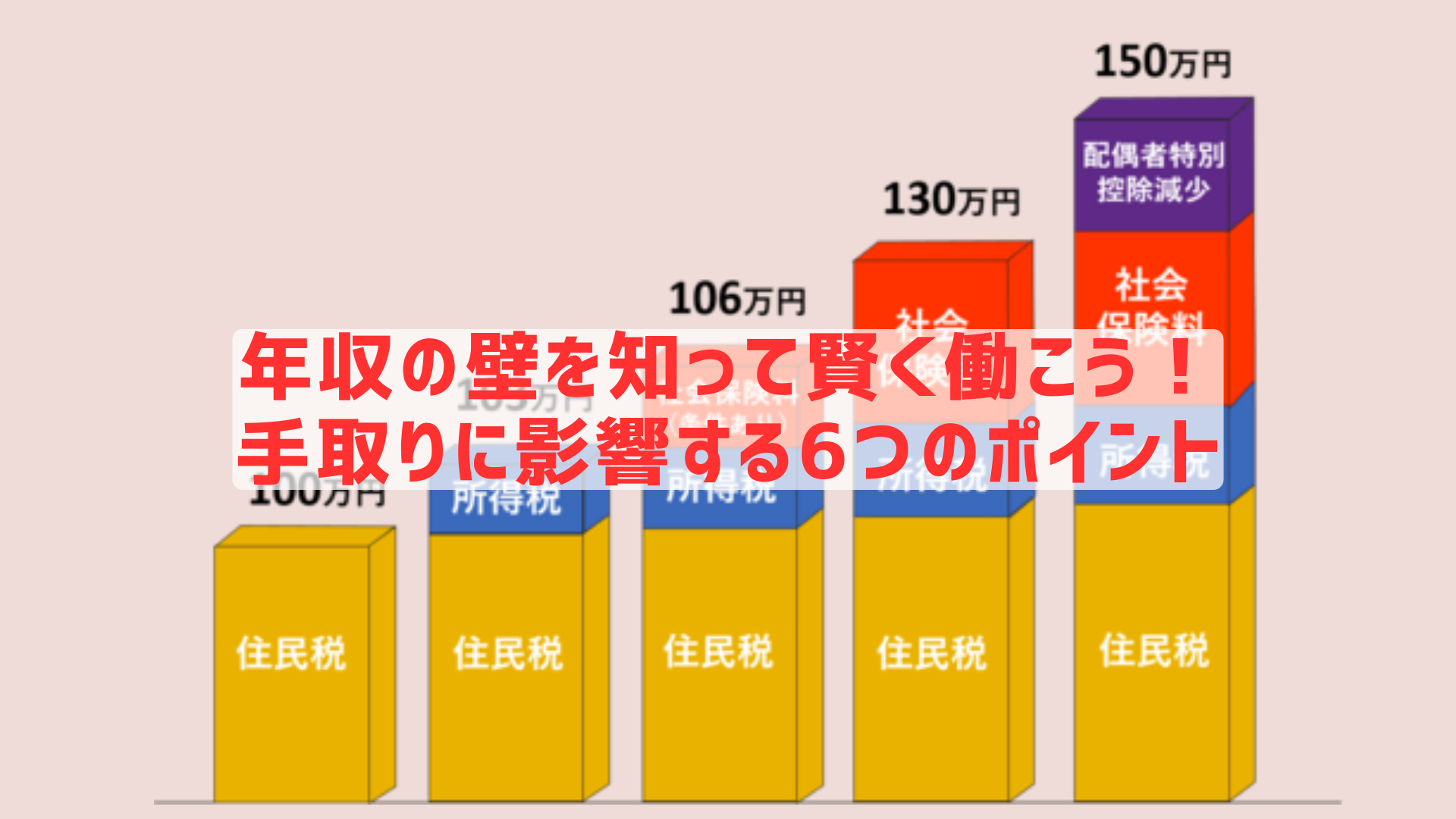

1. 100万円の壁

まず最初に直面するのが100万円の壁だ。この壁を超えると、住民税の所得割が課税されるようになる。100万円までは基本的に収入のほぼ全額が手取りになるが、それを超えると10%の住民税が課されるのだ。

2. 103万円の壁

次に来るのが103万円の壁である。この壁を超えると所得税がかかり始める。また、子どもの扶養控除にも影響を与える重要な壁だ。現在、この壁の引き上げが検討されており、178万円への引き上げ案が提示されている。

3. 106万円の壁

106万円の壁は、社会保険料の負担が始まる重要なポイントだ。この壁を超えると、給与から健康保険料と厚生年金保険料が天引きされるようになる。手取り額に大きく影響するため、パートやアルバイトで働く人にとっては特に重要な壁となる。

4. 130万円の壁

130万円の壁は、社会保険の扶養から外れる境目となる。この壁を超えると、国民年金・国民健康保険に加入する必要が生じ、保険料が全額自己負担となるため、手取り収入が大幅に減少する可能性がある。

5. 150万円の壁

150万円の壁は、配偶者控除や配偶者特別控除に影響を与える。この壁を超えると、控除額が段階的に減額され、世帯の税負担が増加する可能性がある。

6. 201万円の壁

最後の201万円の壁は、配偶者特別控除が完全になくなる境目だ。この壁を超えると、税金・社会保険・手当のいずれの優遇措置もなくなり、世帯の手取り収入に大きな影響を与える。

手取りに最も響く壁はどれか?

これら6つの壁の中で、手取りに最も大きな影響を与えるのは「106万円の壁」と「130万円の壁」だと言える。なぜなら、これらの壁を超えると社会保険料の負担が発生し、その額は税金の負担に比べてかなり大きいからだ。

特に、扶養に入っていた人が106万円の壁を超えて社会保険に加入すると、突然の負担増となる。また、130万円の壁を超えて扶養から外れると、国民年金・国民健康保険の保険料を全額自己負担しなければならなくなる。これらの負担増は、手取り収入を大幅に減少させる可能性がある。

年収の壁への対応策

年収の壁に対応するためには、以下のポイントを押さえておくことが重要だ。

- 自分の年収と各壁の位置関係を把握する

- 社会保険料の負担額を理解し、手取り額の変化を予測する

- 配偶者の収入も考慮し、世帯全体の手取りを最大化する戦略を立てる

- 政府の制度改革の動向に注目し、適宜対応を見直す

今後の展望

現在、政府は年収の壁に関する制度の見直しを進めている。103万円の壁の引き上げや、社会保険加入要件の変更などが検討されており、今後の動向に注目が集まっている。これらの改革が実現すれば、働き方や収入管理の戦略を大きく見直す必要が出てくるかもしれない。常に最新の情報をチェックし、自分の状況に合わせた最適な選択をすることが重要だ。